[SPECJALNIE DLA NAS – RAPORT 2026] Petrochemia odgrywa dziś kluczową rolę w globalnej gospodarce i coraz silniej wpływa na sposób funkcjonowania rynku ropy oraz model biznesowy operatorów stacji paliw. O ile historycznie ropa była postrzegana przede wszystkim jako surowiec energetyczny, o tyle obecnie rośnie jej znaczenie jako wsadu do produkcji tworzyw sztucznych, chemikaliów, nawozów, włókien syntetycznych czy komponentów farmaceutycznych. Szacuje się, że ok. 12% globalnego popytu na ropę wynika z wykorzystania jej w petrochemii, a udział ten systematycznie rośnie wraz z zapotrzebowaniem przemysłu na materiały pochodne. W praktyce oznacza to, że długookresowe fundamenty rynku ropy są dziś w coraz większym stopniu kształtowane przez popyt przemysłowy, a nie wyłącznie transport i energetykę.

Globalny rynek petrochemiczny

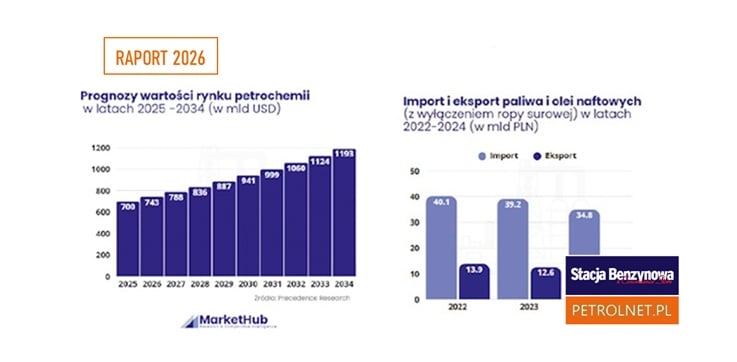

Według prognoz wartość światowego rynku petrochemicznego wyniosła ok. 700 mld USD w 2025 r. i może wzrosnąć do ok. 1,19 bln USD do 2034 r., co implikuje średnioroczny wzrost 6%. Dla porównania, krótkoterminowe szacunki wskazują na wzrost o ok. 5% r/r już między 2025 a 2026 r. Wzrost ten napędzany jest przez sektory końcowe: budownictwo, motoryzację, AGD, opakowania, rolnictwo i farmację, czyli obszary, które pozostają relatywnie odporne na spowolnienia w konsumpcji paliw transportowych. Największe moce wytwórcze koncentrują się dziś w Azji i na Bliskim Wschodzie. Region Azji i Pacyfiku odpowiada za ponad 52% globalnych przychodów rynku petrochemicznego, podczas gdy Europa posiada ok. 15–20% udziału i doświadcza wolniejszego wzrostu, m.in. z powodu wyższych kosztów energii i regulacji środowiskowych. Prognozy wskazują, że do 2030 r. globalne moce produkcyjne petrochemikaliów wzrosną o ponad 40% względem 2020 r., głównie za sprawą inwestycji w Chinach, Indiach i krajach Zatoki Perskiej.

Umowa Mercosur a rynek paliwowy

Umowa handlowa między Unią Europejską a blokiem Mercosur analizowana jest najczęściej w kontekście rolnictwa, przemysłu spożywczego czy motoryzacji. Z perspektywy rynku paliwowego jej znaczenie ma jednak charakter strategiczny, choć mniej oczywisty.

Po 2022 r. bezpieczeństwo paliwowe UE przestało być definiowane wyłącznie przez dostęp do ropy i gazu. Kluczowe stały się: dywersyfikacja geograficzna, dostęp do komponentów paliwowych i biopaliw oraz możliwość budowania alternatywnych, atlantyckich łańcuchów dostaw. W tym kontekście należy rozumieć rolę Mercosur. Obecnie udział krajów Mercosur w unijnym miksie paliwowym jest niewielki. Ropa i gaz z tego kierunku odpowiadają za ok. 2–3% konsumpcji UE i nie są w stanie zastąpić głównych dostawców surowców energetycznych. Znaczenie tego regionu wynika jednak z innego rodzaju produktów – półproduktów rafineryjnych, komponentów do blendowania paliw oraz biopaliw. Brazylia i Argentyna dysponują rozwiniętym sektorem przetwórstwa ropy oraz znaczącymi zdolnościami eksportowymi w zakresie olejów i półproduktów wykorzystywanych przez europejskie rafinerie. Liberalizacja handlu może zwiększyć dostępność tych komponentów i poprawić elastyczność pracy zakładów rafineryjnych w UE. Jeszcze wyraźniej widać to w obszarze biopaliw. Brazylia jest jednym z największych producentów bioetanolu z trzciny cukrowej, a Argentyna znaczącym producentem biodiesla z soi. Umowa przewiduje kontyngenty taryfowe na 650 tys. ton etanolu rocznie, co odpowiada ponad 0,8 mld litrów. Przy zużyciu etanolu paliwowego w UE na poziomie 5–6 mln ton rocznie oznacza to potencjalnie 5–10% zapotrzebowania. W przypadku biodiesla obecny import z Mercosur to 1–2% rynku, lecz po liberalizacji może wzrosnąć do kilku procent.

Umowa UE–Mercosur nie zmieni więc struktury dostaw surowców energetycznych do Europy, ale może wzmocnić odporność tej części rynku paliw, która decyduje o jego elastyczności technologicznej, kosztowej i logistycznej. Dodatkowo rozwój transatlantyckich łańcuchów dostaw z Ameryki Południowej zmniejsza zależność UE od tradycyjnych szlaków importowych i zwiększa bezpieczeństwo operacyjne całego systemu.

Geopolityka: źródło zmian

Rynek paliwowy w 2026 roku pozostaje silnie podatny na napięcia geopolityczne, które – choć nie determinują już długoterminowego trendu cenowego – stanowią…*

*PRZECZYTAJ CAŁY ARTYKUŁ W LIDERZY RYNKU – DOSTAWCY DLA STACJI PALIW – RAPORT 2026

> kliknij, aby zapoznać się z BEZPŁATNYM pełnym wydaniem <

© BROG B2B Spółka z ograniczoną odpowiedzialnością sp.k.

Dalsze rozpowszechnianie powyższego materiału jest zabronione.